Mentre le banche centrali continuano a promuovere indirettamente oro e bitcoin, il Buffet indicator rileva una crescente discrepanza tra mercato azionario ed “economia reale”. Lo scorso 27 agosto Jerome Powell ha annunciato una revisione di strategia che consiste nell’adozione dell’”average inflation targeting”. La Fed non mira più così ad ottenere un’inflazione misurata dalla variazione annuale dell’indice delle spese per consumo personali del 2%, ma «un’inflazione pari in media al 2% nel tempo».

Mentre le banche centrali continuano a promuovere indirettamente oro e bitcoin, il Buffet indicator rileva una crescente discrepanza tra mercato azionario ed “economia reale”. Lo scorso 27 agosto Jerome Powell ha annunciato una revisione di strategia che consiste nell’adozione dell’”average inflation targeting”. La Fed non mira più così ad ottenere un’inflazione misurata dalla variazione annuale dell’indice delle spese per consumo personali del 2%, ma «un’inflazione pari in media al 2% nel tempo».

Powell ha spiegato che «in seguito a periodi in cui l’inflazione è stata persistentemente al di sotto del 2%, una politica monetaria appropriata punterà verosimilmente a ottenere un’inflazione moderatamente superiore al 2%».

Questo approccio è stato definito flessibile: «Non ci stiamo legando a una particolare formula matematica che definisca la media», ha spiegato Powell, senza anche indicare un orizzonte temporale di riferimento e dicendosi pronto a ricorrere a tutti gli strumenti a disposizione, non solo i tassi, per sostenere l’economia.

Nonostante il cambio di strategia, l’annuncio di Powell è stato accolto come un messaggio di continuità che non ha sorpreso.

Anche i mercati di oro, bitcoin e dollaro hanno del resto reagito nelle ore subito successive in modo rappresentativo dell’andamento degli ultimi mesi.

L’indice del dollaro statunitense, che nelle settimane precedenti aveva raggiunto il minimo biennale, è sceso ulteriormente dopo il discorso di Powell, gli scambi su bitcoin hanno fatto registrare uno dei suoi tipici candeloni verdi, mentre l’oro ha raggiunto quota 1.970$, guadagnando 30$ sul range laterale intorno ai 1.940$ in cui si trovava da una settimana, dopo aver toccato il suo record storico alcune settimane prima superando i 2000 dollari.

Persino il fondo Berkshire Hathaway di Warren Buffett, si è scoperto dal modulo 13F del 2° trimestre aver acquistato per la prima volta un titolo legato all’oro, entrando con 20,92 milioni di azioni in Barrick Gold, compagnia canadese seconda al mondo nell’estrazione di metalli preziosi.

In passato Buffet aveva più volte spiegato di non investire in oro e metalli preziosi in quanto non generano dividendi e non sono asset legati alla produzione di beni e servizi, come invece i titoli azionari. La scelta quindi di acquistare le azioni di una compagnia di estrazione rimane coerente con la sua filosofia d’investimento, anche se di fatto rivela la decisione di investire in un aumento di domanda del bene rifugio in un periodo critico per l’economia americana e incerto a livello finanziario (sempre nel secondo trimestre Buffet ha anche tagliato la sua esposizione al settore bancario vendendo 85,6 milioni di azioni di Wells fargo, 35,5 milioni di azioni di JPMorgan Chase e le sue quote di Goldman Sachs).

Nel frattempo il mercato azionario ha attraversato una fase fortemente rialzista durante la quale SP500 e Nasdaq hanno toccato i massimi storici trainando anche le borse europee e l’indice mondiale MSCI che ha fatto registrare nuovi record durante la scorsa settimana.

Inizialmente l’andamento è stato visto come un positivo segnale di ripresa, ma sono presto altresì cresciuti i dubbi sulla sostenibilità della crescita delle borse a fronte della situazione economica.

È iniziato a circolare infatti il valore toccato dal Buffet indicator, che divide l’indice Wilshire 5000 per il PIL degli Stati Uniti e rileva quanto la valutazione dei titoli azionari si discosta da quello della produzione dell’economia nazionale: sempre di più e, dopo aver superato i valori raggiunti durante la bolla Dot com e del 2008, lascia così presagire da alcuni analisti un imminente crollo.

Tra i fattori che hanno contributo alla crescita delle borse negli ultimi mesi c’è probabilmente la predisposizione degli attori e analisti di mercato ad accogliere positivamente gli stimoli all’economia promossi dalle banche centrali che hanno fatto registrare nuovi record di moneta stampata precedendo i record raggiunti dalle borse.

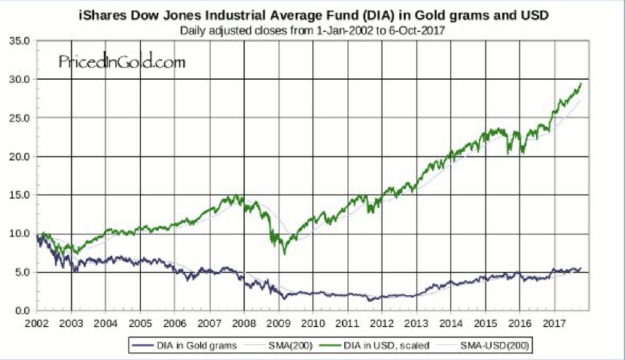

Ho di recente trovato pubblicato sul mio feed Twitter un grafico condiviso da Anthony Pompliano che offre una prospettiva di più lungo periodo per analizzare la crescita del mercato stock in relazione a dollaro e oro.

Nel grafico l’andamento del valore del mercato azionario prezzato in dollari (in verde) mostra una netta crescita, diversamente dallo stesso valore calcolato in relazione all’oro (blu) che, essendo universalmente considerato una riserva di valore, fa sorgere spontanea la domanda: quanto è “realmente” cresciuto il mercato azionario se il dollaro si è così svalutato nel tempo?

E quanto può essere alterata l’attuale valutazione del mercato azionario dalla pioggia di dollari freschi di stampa?

Le politiche di stimolo di breve termine e una progressiva inflazione più o meno controllata, rischiano di influenzare i mercati in un modo sempre meno comprensibile e rassicurante, così, mai come in questi mesi è cresciuta la corsa al riparo in beni rifugio, tradizionali come l’oro, e in bitcoin, visto sempre di più anche da investitori istituzionali come un riserva di valore a protezione dell’inflazione e come investimento alternativo non correlato ai mercati tradizionali.

Le ragioni che hanno avvicinato i fondi della finanza tradizionale non sono solo riconducibili alla crescita stabile, seppur caratterizzata da oscillazioni nel breve periodo, di bitcoin, ma anche al fatto che in questa fase persino un asset come bitcoin – che introduce elementi di novità e complessità tecnologica – offre un valore più semplice da comprendere, valutare e prevedere rispetto ad altre asset class condizionate dalle politiche monetarie.

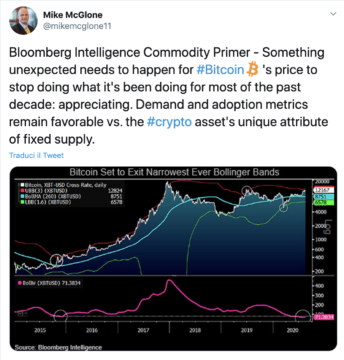

Il riferimento dell’analista di Bloomberg a “qualcosa di inaspettato che dovrebbe accadere per impedire al prezzo di bitcoin di continuare a crescere” denota come, compresa e accettata la fisiologica volatilità di breve periodo di bitcoin, l’attenzione sia sempre più sulla crescita di lungo periodo e sui fattori che la alimentano, comprensibili agli analisti senza che sia richiesta l’attesa di discorsi di banchieri centrali e la conseguente interpretazione delle loro parole e politiche di stimolo.

Se si sta gonfiando una bolla, un conseguente crollo del mercato azionario potrebbe avere ripercussioni anche sul mercato Crypto, come è già avvenuto nel giovedì nero di marzo. Ci tengo quindi a chiarire che questo post non si propone di evidenziare opportunità di investimento in bitcoin o di presentarlo come asset più affidabile rispetto ai titoli azionari.

Bitcoin rimane infatti un tipo di investimento ad alto rischio per diversi motivi, ma soprattutto non è un asset paragonabile alle azioni.

Bitcoin è oro digitale, hard money che restituisce potere finanziario all’individuo disintermediando lo scambio di valore dalle banche centrali, nasce come esperimento di valuta globale alternativa al sound money delle valute legali e, anche se in questa fase sta avendo come principale caso d’uso quello di asset per investimenti speculativi e riserva di valore, offre altri benefici che potranno far prevalere altri casi d’uso in futuro, come l’incensurabilità e l’inconsficabilità.

Bitcoin non potrà però mai sostituire il ruolo fondamentale del mercato azionario come motore della crescita delle aziende, quindi dell’economia produttiva di bene e servizi.

Proprio per questo, se da Bitcoiner potrei limitarmi a compiacermi di come le politiche delle banche centrali stiano promuovendo indirettamente un asset non inflazionabile come Bitcoin, da piccolo investitore e cittadino sono invece preoccupato per come le politiche monetarie in corso possano drogare o in certo senso “virtualizzare” l’economia in modo sempre meno comprensibile e sempre più irreversibile.

Giacomo Reali – leoniblog.t

{kind=link}